Não pague juros abusivos! Realize a quitação do seu veículo com até 90% de desconto da dívida

Se você enfrenta dificuldades em pagar as parcelas do financiamento do seu veículo, não está sozinho. Descubra como podemos ajudar a aliviar essa carga financeira e proteger seus direitos.

Atendimento especializado com experiência comprovada.

Juros Abusivos e Cláusulas Injustas!

O sonho de muitos brasileiros é ter um carro seja para passear ou para trabalhar. Por isso, existem diversos tipos de financiamentos para a aquisição de um automóvel. E se você já entrou em um financiamento, mas está com dificuldades em pagar as parcelas, saiba que você não é o único. Milhares de brasileiros recorrem ao financiamento bancário e depois não conseguem pagar as prestações, levando a fazer aquele cálculo básico de multiplicar o valor da prestação pela quantidade de parcelas que foi financiado o veículo, chegando as vezes no total de três vezes o valor do carro. Quando isso acontece, é muito provável que existam cláusulas abusivas no contrato.

O que são cláusulas abusivas?

As cláusulas abusivas colocam o consumidor em desvantagem, como veremos:

Criação de obrigações injustas:

São cláusulas em desacordo com o Código de Defesa do Consumidor

Cláusulas ilegais:

São cláusulas em desacordo com o sistema de proteção ao consumidor.

Juros abusivos:

Cláusulas que incluem juros acima da taxa média do Banco Central

A ação revisional de veículo é um processo judicial no qual é possível identificar e revisar as cláusulas abusivas em um contrato de financiamento.

A ação revisional pode ser feita para carros, motos, vans, caminhões, tratores e equipamentos industriais. Além disso, ela também pode ser realizada em contrato de financiamento com alienação fiduciária, consórcio e leasing.

Quem pode ingressar com ação revisional de juros abusivos:

Qualquer pessoa que se sentir lesado por uma financeira e que não está conseguindo pagar as parcelas. O primeiro passo, porém, é procurar um advogado para ele analisar o seu contrato de financiamento. Se existirem cláusulas abusivas, ele identificará.

Capitalização mensal dos juros remuneratórios, o famoso juro sobre juros.

Cumulação de comissão de permanência com os juros moratórios.

TAC (Taxas de abertura de crédito), estão incluídas registro, taxas administrativas, retorno e emissão de boletos.

Despesas acessórias, como tarifa de avaliação, taxa de cadastro, serviço de terceiros e seguros.

TAC (Taxas de abertura de crédito), estão incluídas registro, taxas administrativas, retorno e emissão de boletos.

Como funciona na prática a ação de revisão de juros abusivos:

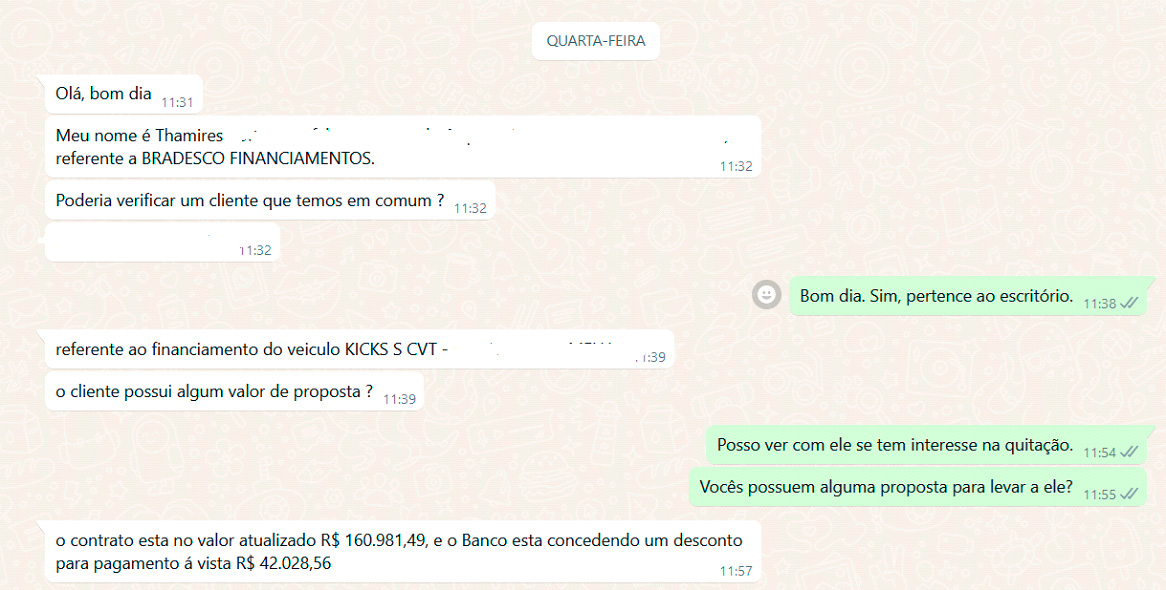

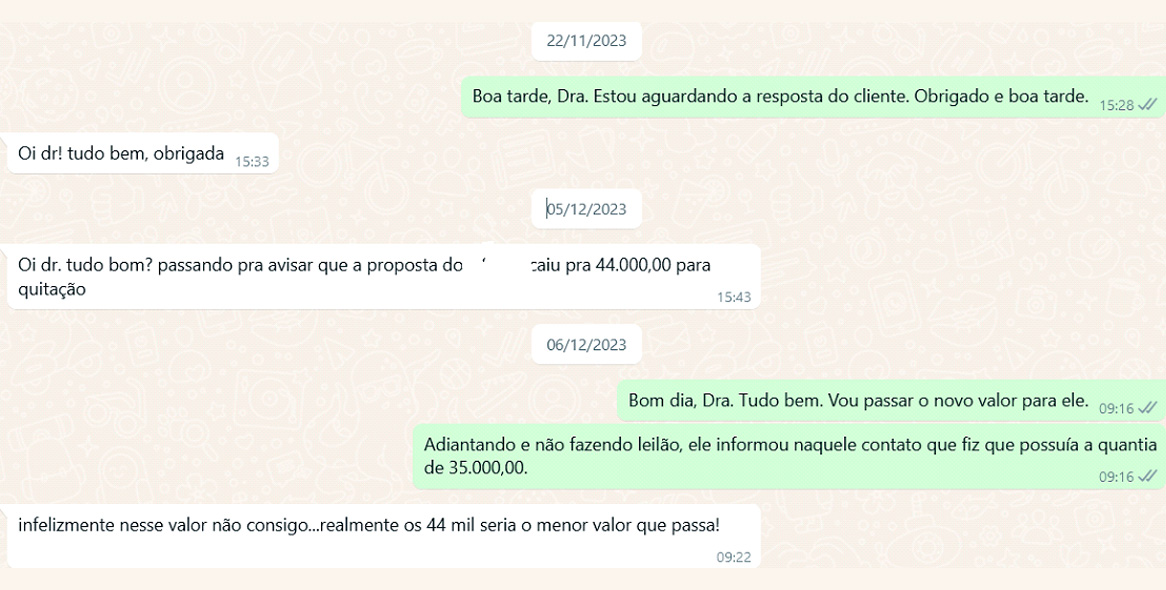

Na prática, os Bancos propõem acordo a quem entra com esses processos. Nesses acordos, as instituições têm oferecido em média 70% de desconto sobre o valor total ainda a pagar pelo contrato para quitação do veículo. Por exemplo: se você ainda deve 30 parcelas de R$ 1.000,00 do seu financiamento, você terá a oportunidade de quitar o contrato por R$ 9.000,00 só, sendo R$ 21.000,00 de desconto. Retirando assim, seu nome dos cadastros restritivos de crédito, cancelamento da busca e apreensão e ainda dando baixa na alienação no CRLV.

Atuação estratégica:

O escritório Thiago Moura Advogados atua com estratégia na ação revisional bem como na defesa da ação de busca e apreensão do veículo, ou seja, nossos especialistas atuam em 02 processos judiciais com total capacidade para você não perder o seu bem e ainda quitar o financiamento com desconto de até 90% de desconto.

Confira abaixo alguns casos:

Não Pague Juros Abusivos!

Consulte-nos Agora!

Proteja seus direitos e evite juros abusivos. Entre em contato conosco para uma análise gratuita do seu contrato.